疯狂锂价,或将终结

最佳答案:红星新闻记者|俞瑶 陶玥阳 责编|任志江 7月13日,一季度收获净利润33亿元的天齐锂业(002466.SZ;09696.HK)在港交所挂牌即遭破发,截至当日收盘堪堪拉回82港元的发行价,较A股有约50%的

红星新闻记者|俞瑶 陶玥阳

责编|任志江

7月13日,一季度收获净利润33亿元的天齐锂业(002466.SZ;09696.HK)在港交所挂牌即遭破发,截至当日收盘堪堪拉回82港元的发行价,较A股有约50%的折让。而另一家A+H股上市的锂业公司——赣锋锂业(002460.SZ;01772.HK),港股股价在76港元徘徊,较A股折让幅度约为35%。

红星资本局注意到,锂业公司港股表现不佳背后,是行业内对锂价未来走势的不同预期。

事实上,从上游的锂矿到电池厂再到整车厂,锂价已经影响了整条产业链。但随着产业的发展,未来锂价或再难维持高位。安泰科镍钴锂项目高级分析师余雅琨接受红星资本局采访时就表示,2023年锂大概率是供大于求的,但仍保持长期向好的观点。

锂矿产能逐步释放

产业链错配、供需失衡将缓解

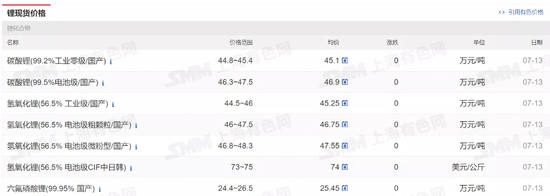

2021年初,国内电池级碳酸锂平均价为5万元/吨左右;到2022年一季度,已突破50万元/吨。上海有色网显示,电池级碳酸锂7月的价格维持在47万元/吨左右。

下游厂商扩产,上游供给端产能不足,供应链错配,被认为是推高锂价的重要原因。

某正极材料供应公司的销售经理告诉红星资本局,现在只要有产量,就不用担心销量。“现在如果订购一百吨锂(原材料),或者几十吨,对方可能都不会同意,因为没有那么多量。”

据华经产业研究院报告,2021下半年,中游以及下游企业大幅扩产,而锂矿扩产周期较长。锂电产业链下游锂电池扩产周期平均在0.5-1年,中游材料扩产周期平均在1-2年,而上游锂矿扩产周期在2年以上,供需错配时间拉长。

对于锂矿产量,红星资本局梳理发现,目前业内普遍认为,2022年供不应求的局面难以改变。但在未来2年,产能紧张问题将缓解。

安泰科镍钴锂项目高级分析师余雅琨接受红星资本局采访时表示,矿产品需要3年的投资周期,2023年会是一个资源集中释放的时间点。

余雅琨称:“2020年下半年锂价的快速回调,刺激了投资。2021年是锂相关资本开支飞速增长的一年,不仅因为项目估值水涨船高,也因为锂的标的增加。我们看公告,很多2021年收购或者开建的项目,给的预计投产时间大多在2023年,预计2023年原材料产量将在2022年基础上增长34万吨LCE(碳酸锂当量)以上,这个增量还是很可观的。”

此外,产地扩张及技术进步,也在一定程度上推进了产能释放。

咨询公司麦肯锡发布报告称,对锂短缺的担忧可能被夸大了,未来的新供应源和新技术将足以满足市场需求。

麦肯锡认为,2020年,澳大利亚、智利和中国生产了市场上90%以上的锂,但未来墨西哥、加拿大、美国、乌克兰和玻利维亚等国有望成为新的供应来源。预计到2030年,传统锂供应将增长300%以上。除此之外,直接提锂(DLE)和直接锂制取产品(DLP)将有效满足市场的巨大需求。

新能源车产销增速正放缓

需求端压力可能减弱

旺盛的需求,为锂价上涨提供了支撑,也让锂价的上涨传导至整个产业链。一名锂电行业的从业人员直白地表示:“水涨船高,它(锂价)涨那我们也涨啊。”

在消费端,今年锂价上涨集中体现在新能源汽车涨价上。

2022年3月,近20家新能源车企宣布涨价,涉及车型近40款。3月19日,理想汽车(02015.HK;LI.US)CEO李想发微博称,目前来看,和电池厂商已经合同确定了二季度电池涨价幅度的品牌,基本上都立刻宣布了涨价。还没涨价的品牌,大部分是涨价幅度尚未谈妥,等谈妥后也普遍会立刻涨价。“二季度电池成本上涨的幅度非常离谱。”

有业内人士告诉红星资本局,电池成本上升是新能源车涨价的主要原因,“短时间内锂材料价格居高不下,高油价也有利于新能源汽车的销售,产销两旺导致动力电池价格上涨。”

事实上,新能源车的产销情况与锂价息息相关,随着渗透率的不断提升,锂价也被高需求推向高点。

但目前,新能源车产销增速正在放缓。华创证券分析师彭广春在一档访谈节目中表示,明年新能源汽车销量不会像今年这么高度增长,锂价上涨会有一些缓解。

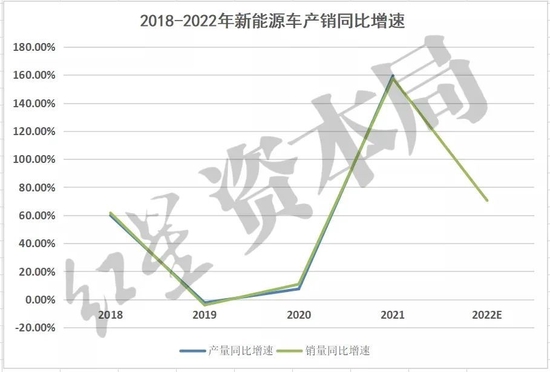

根据中汽协公布的数据,红星资本局发现,新能源车产销增幅基本保持一致。近年来,新能源车产销量仅2019年受补贴退坡影响而下滑,此外均呈增长态势,并在2021迎来爆发。但在2022年,新能源车产销涨幅或将回落至2018年的水平。

2022年1-6月,新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场渗透率为21.6%。中汽协预测,新能源车2022年全年销量有望达到550万辆,同比增长56%以上。而券商的预期更为乐观,中信证券将全年新能源车销量预测从550万辆上调至600万辆。

以600万辆计算,2022年下半年新能源车销量同比增幅约为47%,全年同比增幅约70%。与2021年近160%的销量增速相比,今年增速将明显放缓,与2018年60%左右的产销增幅接近。

上游产能即将释放,下游需求增速正在放缓,面对这一现象,余雅琨告诉红星资本局,2023年锂大概率是供大于求的,但仍保持长期向好的观点。

上游惜售,下游囤货?

从业人员:没感觉到捂盘惜售

除了产业链上下游的供需失衡,有观点认为,上游锂盐厂捂盘惜售,中下游的正极材料厂和电池厂超额囤货,也是锂价上涨的原因。

6月16日,宁德时代首席科学家吴凯在2022世界动力电池大会上表示,锂矿从全球范围看供给是够的,涨价很大一部分有炒作成分。

红星资本局通过采访了解到,部分从业人员并不认可上游厂商捂盘惜售的说法。

对于“炒作锂价”的问题,一家锂电池企业的工作人员直言:“没有感觉到炒作,也没有感觉到刻意捂盘。”

某正极材料供应公司的销售经理则称:“没有那么多材料,怎么捂盘呢?而且现在锂价也已经翻了数倍,即使捂盘,时间也够长了,所以应该不是人为去做的。”

余雅琨也给出了类似的观点:“在现在这个价格水平下,不太可能(捂盘),并且企业长单定价的比例有所增长,没有必要惜售来抬高锂价,下游也不一定认可。”

而对于库存问题,余雅琨称:“囤货在涨价过程中会比较常见,比如在2021年下半年的时候。”余雅琨还指出,现在的锂价格较高,不支持囤货,“现在一车碳酸锂动辄1400多万的资金,正极厂的现金流一般都会比较紧张。”

锂价下行时囤货,锂价上涨时,中下游厂商则通过长期订单的形式锁定材料。

上述销售经理告诉红星资本局:“我们公司布局了矿产,而且会和供应商签订长期协议,通过这种方式来对冲风险。”

产业链库存备货

加大锂价下降预期

不管是先行囤货,还是签订长单,都会导致产业链中存在一定库存,压缩了锂价上涨的可能性。

彭广春指出,锂和锂电池后面继续涨的可能性不是特别大,因为每一个环节都会进行原材料库存备货,价格已经提前进行反应。

红星资本局梳理发现,目前锂电产业链中,除了原材料环节有一定库存,电池环节也存在库存累积。

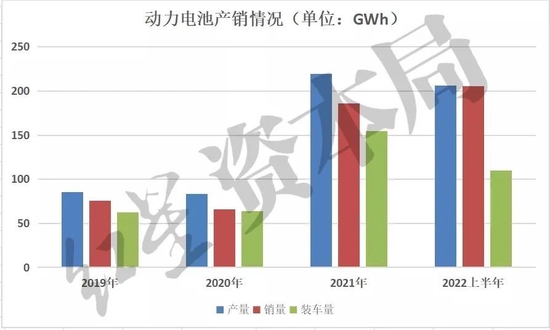

中国汽车动力电池产业创新联盟数据显示,2021年,我国动力电池产销量猛增,这一趋势持续到了2022年上半年,截至2022年6月,动力电池销量已超过2021年全年。

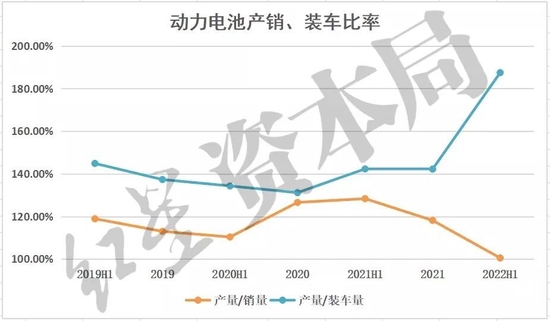

与此同时,近年来动力电池产销比例一直较为平稳,但产量与装车量的比例在2022年上半年出现大幅增长。

2019年-2021年,动力电池产销比维持在120%左右,产量与装车量的比例维持在140%左右。2022年上半年,产销比例变化幅度较小,为100.5%;但产量与装车量的比例却猛增至187%。

此外,在2021年,多家动力电池龙头企业产销两旺的同时,存货数据也出现较大增长。

2021年报显示,宁德时代(300750.SZ)存货账面余额由147.91亿元上涨至430.16亿元。其中原材料由25.71亿元上涨至81.29亿元,库存商品由53.91亿元上涨至19.31亿元。此外,宁德时代锂电池材料-正极及相关材料的销售量同比增长313.70%,生产量同比增长255.86%,库存量同比增长680.77%。

鹏辉能源(300438.SZ)存货账面余额由9.63亿元上涨至16.72亿元。其中原材料由1.70亿元上涨至6.79亿元,库存商品由1.21亿元上涨至2.44亿元。

孚能科技(688567.SH)存货账面余额由14.01亿元上涨至30.07亿元。其中原材料由1.07亿元上涨至4.49元,库存商品由9.23亿元上涨至19.42元。

电池企业寻求上下游一体化

锂矿公司话语权或被削弱

锂价持续上涨,挤压了电池厂的利润空间。2021年,宁德时代动力电池系统毛利率下滑4.56%,国轩高科动力锂电池产品毛利率下滑27.67%。

为了缓解原材料价格压力,不少电池厂商布局矿产。

4月21日,宁德时代就公告称,控股子公司宜春时代以8.65亿元的报价,成功竞得江西省宜丰县圳口里-奉新县枧下窝矿区陶瓷土(含锂)探矿权。

5月22日,国轩高科(002074.SZ)总投资115亿元的锂电新能源产业项目,在江西省宜春市经开区开工建设。

“2021年下半年电池厂快速扩张,受到来自资源端的瓶颈压力,向上游延伸也不奇怪。”余雅琨认为,电池厂布局锂矿,对锂价的影响就是在原有供需平衡打破时,锂矿涨价不会那么迅速和明显。而且电池厂话语权会进一步增加,“比如铁锂厂,就面临着按照电池厂认可的锂价和加工费公式计算售价的情况,新能源车的成本可控度也会更强。”

多重因素叠加,余雅琨指出,以电池级碳酸锂为例,短期价格将维持目前高位震荡区间46万-50万元/吨,未来2-3年内回落至30万元/吨左右。

中信证券研报显示,预计2023年-2025年全球锂供应过剩占需求总量比例为6%、23%、30%,呈现逐年上升态势。2023年由于过剩比例较小,预计锂价或维持30万元/吨以上。2024年供应料将大幅过剩,预计锂价将显著下跌,价格或跌至15万元/吨以下。

对蔚来锂价的预期也反映在了上市公司的股价上。7月13日,天齐锂业在港股挂牌即破发,截至当日收盘,堪堪拉回82港元的发行价。

7月14日早盘前,天齐锂业公布了半年报的利好,港股股价以83.15港元/股小幅高开,但随后震荡下行,截至收盘报79港元/股,下跌3.66%,较A股约有50%的折让。

在A股市场,天齐锂业也受到挫折,本周已下跌15%。

而另一家A+H股上市的锂业公司——赣锋锂业,港股股价在76港元徘徊,较A股折让幅度约为35%。本周赣锋锂业A股下跌7.44%,港股下跌7.47%。

- 上一篇:青海春天请来“伟哥之父”

- 下一篇:宁德时代:百亿元定增为理财?